Privatni sektor se nastavio razduživati i početkom ove godine: krajem siječnja ukupna je vrijednost kredita ovog sektora ostvarena na razini od 209,7 milijardi kuna, što je 5,7 % manje nego godinu dana prije te ujedno i najniža apsolutna razina od sredine 2008. godine. Ovo je najveća godišnja stopa pada od proljeća 2013. godine, a u znatnoj je mjeri temeljena na tečajnim razlikama odnosno na prvoj godišnjoj deprecijaciji švicarskog franka prema kuni (6,3 %) od kraja 2013. godine.

Stoga je i veći pomak u dinamici zabilježen kod sektora kućanstava gdje su krediti na godišnjoj razini smanjeni za čak 5,7 % (što je najveći dosad zabilježeni godišnji pad), budući da su kućanstva najviše izložena u švicarskom franku, iako se ona znatno smanjila: sada iznosi 10 %, dok je prije godinu dana iznosila čak 18 %.

Krediti kućanstvima vezani uz CHF (a izraženi u kunama) u siječnju su se, naime, smanjili za čak 5,9 milijardi kuna u odnosu na prethodni mjesec odnosno za čak 11,4 milijarde kuna u odnosu na stanje prije godinu dana. Istodobno, krediti kućanstvima vezani uz euro koji sada čine 57 % ukupnih kredita (u isto doba prošle godine 53 %) imaju znatno blažu godišnji promjenu (rast za tek 566 milijuna kuna), uz znatno manji utjecaj tečajnih razlika koje su opet bile na strani smanjenja kunskog izraza vrijednosti budući da je euro deprecirao prema kuni za 0,5 % na godišnjoj razini. Krediti na koje tečajne razlike nemaju utjecaj, čisti kunski krediti, imaju najpovoljniji godišnji odmak: oni su na godišnjoj razini porasli za 4,3 milijuna kuna te se njihov udio u godinu dana povećao s 27 % na 33 %. Ovdje se primarno radi o porastu gotovinskih nenamjenskih kredita.

Kod sektora nefinancijskih društava koji je marginalno malo zadužen kreditima vezanim uz franak, a najviše je izložen u euru, vrijednost kredita izražena u kunama nije se značajnije promijenila na mjesečnoj razini (rast za 334 milijuna), kako se nije promijenila niti godišnja dinamika pada koja se zadržala na razini iznad 5 %, kao i prethodnog mjeseca.

Stoga je ponovno jedini sektor koji je u siječnju bio zadužen više nego godinu dana prije bio sektor države (+ 0,4 %), prema kojem su sada banke izložene najviše dosad, na razini od 21,3 %.

U veljači je HNB krenuo sa strukturnim repo operacijama kojima bankama omogućava dugoročnije (četverogodišnje) jeftinije kunsko financiranje. Na aukciji 16. veljače, koja je bila prva od četiri planirane za ovu godinu, bankama je prodano 565 milijuna kuna uz fiksnu repo stopu od 1,80 %. Za cijelu godinu planira se time povećati kunska likvidnost bankama za oko 3 milijarde kuna. No, hoće li to pridonijeti pomaku u kreditnoj aktivnosti banka, posredno i rastu inflacije, ovisit će i o brojnim drugim čimbenicima vezanima uz fiskalnu politiku i strukturne promjene, na temelju čega i pomake u gospodarskoj aktivnosti.

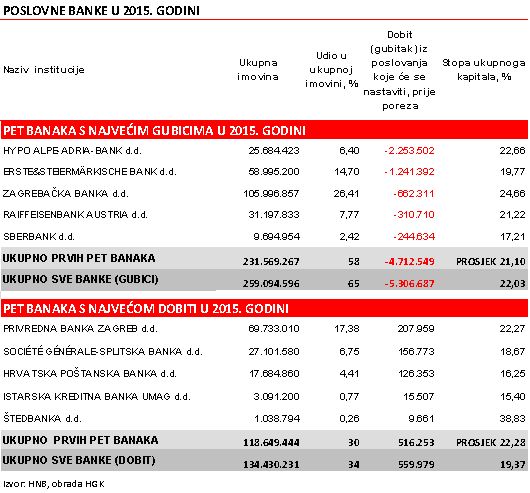

Banke su, naime, i dalje vrlo opterećene visokim vrijednostima neprihodonosnih kredita (na razini od 16,6 % ukupnih kredita) te troškovima koje im je nametnula prisilna konverzija. Naime, Izmjene Zakona o potrošačkom kreditiranju, koje su stupile na snagu 30. rujna prošle godine, a propisuju konverziju svih kredita denominiranih u CHF i denominiranih u kunama s valutnom klauzulom u CHF, rezultirale su velikim gubicima banaka koje su morale preuzeti trošak konverzije. Tako je u prošloj godini od 28 banaka gubitak prije poreza iskazalo njih 15, među kojima su sve najveće banke (osim PBZ-a), što je generiralo i iskazani gubitak na razini cijeloga bankarskog sektora od 4,7 milijardi kuna. Treba napomenuti da je ovo prvi iskazani gubitak poslovnih banaka otkako su najveće od njih preuzele velike bankarske grupacije, odnosno od razdoblja velike bankarske krize 1998. godine. Iako su iskazale gubitke i pad stope adekvatnosti kapitala (za 0,9 postotnih bodova), banke su i dalje visokokapitalizirane s prosječnom stopom adekvatnosti regulatornoga kapitala od 20,9 % (daleko iznad zakonskog minimuma od 8 %), čime su hrvatske banke ostale jedne od najviše kapitaliziranih banaka ne samo u Europi, već i u svijetu (prema posljednjim podacima MMF-a Hrvatska je 17. u svijetu, a krajem 2014. bila je deseta).